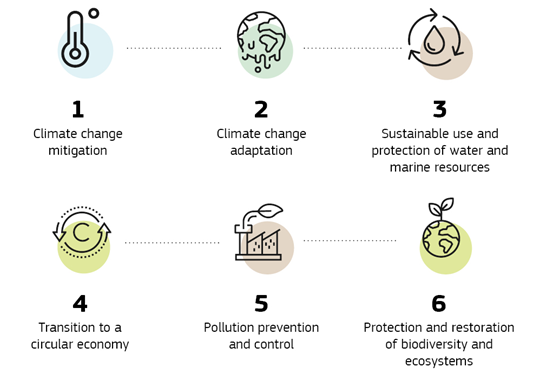

A fenntartható fejlődés megköveteli a természeti erőforrások megőrzését, valamint az emberi és szociális jogok tiszteletben tartását. Egyre sürgetőbbé válik az éghajlatváltozás hatásainak korlátozása és mérséklése. Az EU Taxonómia rendelet (2020/852/EU) célja, hogy egységes, tudományos alapú keretrendszert biztosítson a környezetileg fenntartható gazdasági tevékenységek meghatározásához és átlátható közzétételéhez. A taxonómiai rendelet 2020-ban lépett hatályba, és jelentéstételi kötelezettségei 2022 óta érvényesek. A közelmúltban az Európai Bizottság számos módosítást fogadott el az adminisztratív terhek csökkentése és az üzleti versenyképesség javítása érdekében, miközben megőrizte a rendelet fő céljait.

Az Európai Bizottság 2025. július 4-én mutatta be az EU taxonómia keretrendszer módosítását, mely négyhónapos vita keretében kerül az Európai Parlament és a Tanács elé, és ezt követően kerül majd hivatalosan publikálásra az EU lapjában. Nézzük, mit is jelentenek ezek a változások részletesebben!

Jelentős egyszerűsítések: A Taxonómia közzétételi sablonjainak adatpontjait 78-ról 28-ra csökkentették. Ez a gyakorlatban azt jelenti, hogy a cégeknek sokkal kevesebb táblázatot és mutatót kell összeállítaniuk, így mérséklődik az adminisztratív teher és a költségvonzat. Az eddigi bonyolult, sokszor nehezen értelmezhető struktúra helyett átláthatóbb, standardizált sablonok lesznek elérhetők. Ez különösen a kis- és középvállalkozásoknak jelent könnyebbséget, amelyek korábban gyakran erőforráshiány miatt küszködtek a megfeleléssel.

Jelentős egyszerűsítések: A Taxonómia közzétételi sablonjainak adatpontjait 78-ról 28-ra csökkentették. Ez a gyakorlatban azt jelenti, hogy a cégeknek sokkal kevesebb táblázatot és mutatót kell összeállítaniuk, így mérséklődik az adminisztratív teher és a költségvonzat. Az eddigi bonyolult, sokszor nehezen értelmezhető struktúra helyett átláthatóbb, standardizált sablonok lesznek elérhetők. Ez különösen a kis- és középvállalkozásoknak jelent könnyebbséget, amelyek korábban gyakran erőforráshiány miatt küszködtek a megfeleléssel.

Materialitási küszöbök bevezetése: Csak a releváns tevékenységekről szükséges jelenteni. Az új szabályozás lehetőséget ad arra, hogy a cégek csak azokat a tevékenységeiket jelentsék,amelyek lényeges hatással bírnak a környezeti fenntarthatóság szempontjából. A nem pénzügyi vállalatok esetében a tevékenységek nem jelentősnek minősülnek, ha a vállalat teljes bevételének, tőkekiadásainak (CapEx) vagy működési kiadásainak (OpEx) kevesebb mint 10%-át teszik ki. Ez a változtatás a jelentéstétel arányosságát biztosítja: például, ha egy gyártó cég fő profilja az acélgyártás, akkor a fenntarthatósági hatások elemzését e fő tevékenységre kell összpontosítani, nem pedig kisebb, marginális üzleti folyamatokra. Ez segít a vállalatoknak abban is, hogy a befektetők számára valóban releváns információkat tegyenek közzé. A pénzügyi vállalatok esetében a kulcsfontosságú teljesítménymutatók, mint például a bankok zöld eszközaránya (GAR), egyszerűsödnek, és lehetőséget kapnak arra, hogy két évig ne jelentsenek részletes taxonómiai KPI-kat.

Materialitási küszöbök bevezetése: Csak a releváns tevékenységekről szükséges jelenteni. Az új szabályozás lehetőséget ad arra, hogy a cégek csak azokat a tevékenységeiket jelentsék,amelyek lényeges hatással bírnak a környezeti fenntarthatóság szempontjából. A nem pénzügyi vállalatok esetében a tevékenységek nem jelentősnek minősülnek, ha a vállalat teljes bevételének, tőkekiadásainak (CapEx) vagy működési kiadásainak (OpEx) kevesebb mint 10%-át teszik ki. Ez a változtatás a jelentéstétel arányosságát biztosítja: például, ha egy gyártó cég fő profilja az acélgyártás, akkor a fenntarthatósági hatások elemzését e fő tevékenységre kell összpontosítani, nem pedig kisebb, marginális üzleti folyamatokra. Ez segít a vállalatoknak abban is, hogy a befektetők számára valóban releváns információkat tegyenek közzé. A pénzügyi vállalatok esetében a kulcsfontosságú teljesítménymutatók, mint például a bankok zöld eszközaránya (GAR), egyszerűsödnek, és lehetőséget kapnak arra, hogy két évig ne jelentsenek részletes taxonómiai KPI-kat.

DNSH kritériumok egyszerűsítése: a 'Do No Significant Harm' feltételek rugalmasabb alkalmazása. A DNSH-elv lényege, hogy egy tevékenység akkor tekinthető fenntarthatónak, ha nem okoz jelentős kárt máskörnyezeti célkitűzéseknek. A korábbi szabályozásban a vállalatoknak részletes bizonyítékokat kellett szolgáltatniuk minden egyes környezeti célhoz kapcsolódóan, ami sokszor túlzottan bonyolult és időigényes folyamatot eredményezett. Az új változtatások révén egyszerűbb, kategorizált ellenőrzőlisták állnak rendelkezésre, így a megfelelőség bemutatása rövidebb és világosabb lesz. Ez gyorsabb jelentéstételt és kisebb adminisztratív költséget eredményez.

DNSH kritériumok egyszerűsítése: a 'Do No Significant Harm' feltételek rugalmasabb alkalmazása. A DNSH-elv lényege, hogy egy tevékenység akkor tekinthető fenntarthatónak, ha nem okoz jelentős kárt máskörnyezeti célkitűzéseknek. A korábbi szabályozásban a vállalatoknak részletes bizonyítékokat kellett szolgáltatniuk minden egyes környezeti célhoz kapcsolódóan, ami sokszor túlzottan bonyolult és időigényes folyamatot eredményezett. Az új változtatások révén egyszerűbb, kategorizált ellenőrzőlisták állnak rendelkezésre, így a megfelelőség bemutatása rövidebb és világosabb lesz. Ez gyorsabb jelentéstételt és kisebb adminisztratív költséget eredményez.

Ütemezés: A változások várhatóan 2026. január 1-jétől lesznek hatályosak, de választható a korábbi alkalmazás is (2025). A szabályok hivatalosan 2026. január 1-jén lépnek életbe, de a cégekdönthetnek úgy, hogy már a 2025-ös pénzügyi évben alkalmazzák az új rendszert. Ez lehetőséget biztosít a vállalatoknak arra, hogy fokozatosan, saját belső felkészültségüknek megfelelően vezessék be a változásokat. Azok a vállalatok, amelyek előbb szeretnének igazodni a fenntarthatósági elvárásokhoz, a befektetők és partnerek szemében versenyelőnyt szerezhetnek.

Ütemezés: A változások várhatóan 2026. január 1-jétől lesznek hatályosak, de választható a korábbi alkalmazás is (2025). A szabályok hivatalosan 2026. január 1-jén lépnek életbe, de a cégekdönthetnek úgy, hogy már a 2025-ös pénzügyi évben alkalmazzák az új rendszert. Ez lehetőséget biztosít a vállalatoknak arra, hogy fokozatosan, saját belső felkészültségüknek megfelelően vezessék be a változásokat. Azok a vállalatok, amelyek előbb szeretnének igazodni a fenntarthatósági elvárásokhoz, a befektetők és partnerek szemében versenyelőnyt szerezhetnek.

|

Terület |

Főbb változások |

|

EU szinten |

Jelentős egyszerűsítés: kevesebb adat, rugalmasabb jelentéstétel, DNSH-kritériumok enyhítése, várhatóan 2026.01.01.-től lép hatályba. |

|

Magyarországon |

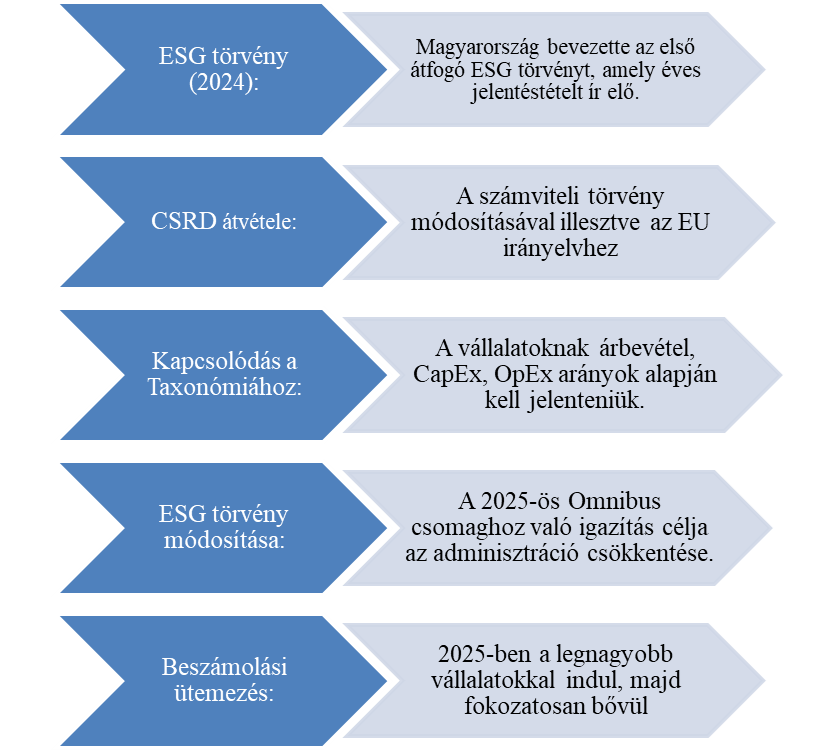

ESG törvény, CSRD átcsoportosítás, Omnibus-csomaghoz igazítás előkészítése, fokozatosan szigorodó jelentéstételi kötelezettségek, többlépcsős bevezetés |

Magyarországi háttér és alkalmazkodás

A hazai jogszabályok követik az EU fenntarthatósággal kapcsolatos jogszabályi változásait. Röviden összefoglalva a magyarországi jogszabályi változásokat, a következő kép rajzolódik ki előttünk:

Összegzés

A hamarosan bevezetésre kerülő jogszabályi változásoknak itt még nincs vége, és a jövőben újabb szabályozások várhatók. Mindenképpen azt tanácsoljuk azon vállalatok számára, akik bármely szabályozás hatálya alá esnek vagy önkéntes alapon kívánják bevezetni a fenntarthatósági előírásokat, hogy mindenképpen kérjék ki a témakörben jártas szakértők véleményét, mielőtt megkezdik a vállalati szintű munkát.

A hamarosan bevezetésre kerülő jogszabályi változásoknak itt még nincs vége, és a jövőben újabb szabályozások várhatók. Mindenképpen azt tanácsoljuk azon vállalatok számára, akik bármely szabályozás hatálya alá esnek vagy önkéntes alapon kívánják bevezetni a fenntarthatósági előírásokat, hogy mindenképpen kérjék ki a témakörben jártas szakértők véleményét, mielőtt megkezdik a vállalati szintű munkát.

(Forrás: https://eur-lex.europa.eu/legal-content/HU/TXT/?uri=CELEX%3A32020R0852, https://ec.europa.eu/commission/presscorner/detail/en/ip_25_1724, Képek forrása: pixabay.com)

Készítette:

Holczerné Gáspár Mónika, fenntarthatósági menedzser

Tan Attila, fenntarthatósági menedzser, klímavédelmi szakértő

ESG Tanácsadó Szolgáltató Kft.