Egy olyan lehetőséget szeretnénk bemutatni a KKV-k számára, ami bár nem kötelező, de sok szempontból előnyös lehet, és olykor versenyelőnyt is jelenthet a vállalkozások számára.

A VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs) az EFRAG által kidolgozott, önkéntes jelentéstételi keretrendszer a nem tőzsdén jegyzett kis- és középvállalkozások számára.

TÖRVÉNYI SZABÁLYOZÁS

- Az elmúlt években az EU és Magyarország is szigorította a fenntarthatósági jelentéstételi kötelezettségeket.

- Az EU CSRD irányelv (Corporate Sustainability Reporting Directive) kiterjesztette a jelentéstételi kötelezettséget a nagyvállalatokon túl a középvállalkozásokra is.

- Magyarországon a 2023. évi CVIII. törvény rögzíti az ESG (Environmental, Social, Governance) alapú jelentéstételt és átvilágítást, amely 2024-től fokozatosan lépett hatályba.

- A VSME (Voluntary Sustainability Management and Evaluation) szabvány az EU által kifejezetten a KKV-k számára kidolgozott fenntarthatósági jelentési keretrendszer, amely egyszerűsített, de összehasonlítható adatközlést tesz lehetővé. Ez azt jelenti, hogy még azok a vállalkozások is, amelyek nem esnek közvetlen törvényi kötelezettség alá, piaci nyomás miatt (beszállítói lánc, banki finanszírozás, pályázatok) kénytelenek lesznek fenntarthatósági adatokat szolgáltatni.

MIÉRT JELENTHET MÉGIS KÖTELEZETTSÉGET A VSME EGY KKV-NAK?

- Közvetett kötelezettség a beszállítói láncon át: bár a legtöbb KKV nem tartozik közvetlenül a törvény hatálya alá 2025-ben, a nagyvállalati megrendelők ESG adatszolgáltatást, kockázatkezelési információkat és alapmutatókat kérnek a beszállítóiktól.

- Finanszírozási és pályázati elvárások: bankok, befektetők és támogatási programok egyre inkább ESG-alapú kockázati szűrést alkalmaznak; az átlátható ESG adatok javítják a hitelminősítést és a finanszírozási feltételeket.

- Nyilvánosság és reputáció: a törvény szellemisége az összehasonlíthatóságot és átláthatóságot ösztönzi; a KKV-k ESG kommunikációja versenyelőnnyé válhat a hazai piacon.

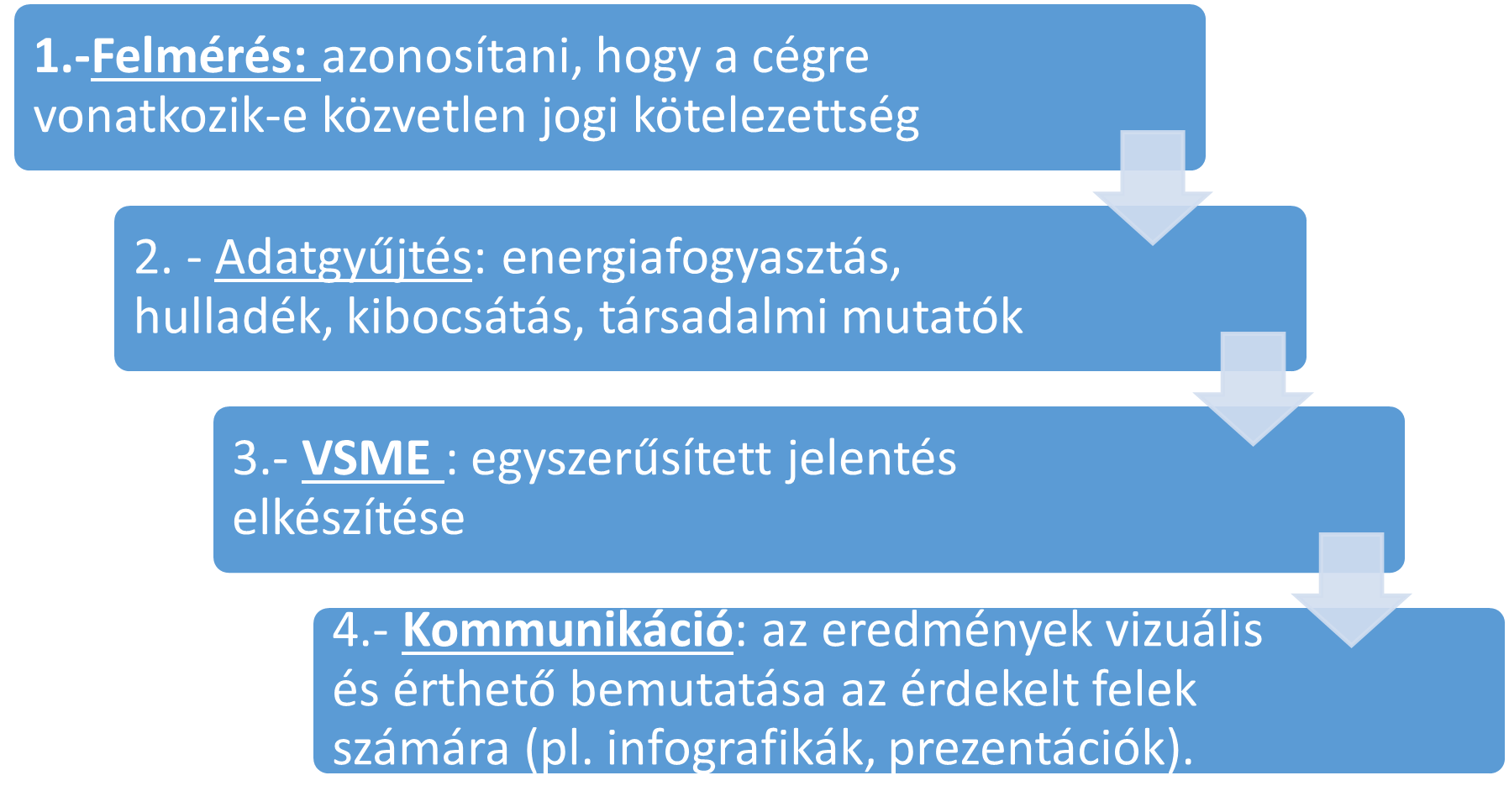

HOGYAN KEZDJÜNK NEKI?

Gyakorlati megvalósítások lehetnek:

- Adatgyűjtési rendszer kialakítása: energiafelhasználás, víz, hulladék, kibocsátások (Scope 1–2, opcionálisan Scope 3), munkavédelmi és HR mutatók, beszállítói kockázatok. Ezek éves frissítéséhezminimális, de stabil adatkezelési folyamat szükséges.

- Policy-k és irányítás: rövid etikai kódex, korrupcióellenes eljárásrend, adatvédelem/kiberbiztonság, és beszállítói fenntarthatósági elvárások rögzítése; ezek válaszolnak a nagyvállalati auditkérdésekre.

- Formátum és összehangolás: a KKV-k számára célszerű egyszerűsített VSME-szerű jelentésstruktúrát használni, amely illeszkedik az EU-s keretrendszerekhez; ez megkönnyíti a partnerek felé történő adattovábbítást.

- Időzítés és erőforrás: a módosítások szerint 2025-ben célzottan nagyvállalatokra fókuszál a jogszabály, de a KKV-knak 2024–2025-ben érdemes felkészülniük, mert a beszállítói igények már jelentkeznek.

Költség- és haszonhatás KKV nézőpontból

- Költségek: alapadat-gyűjtő rendszer bevezetése, egyszerű audit/ellenőrzések, munkatársi képzések; ezek skálázhatók és iparágtól függően mérsékelhetők.

- Hasznok: stabilabb beszállítói kapcsolatok, jobb finanszírozási feltételek, pályázati pontszámok, reputáció és kockázatcsökkentés; a transzparencia növeli a piaci bizalmat

MIÉRT LEHET JOBB MEGOLDÁS A VSME A KKV-KNAK?

- Egyszerűsített megfelelés: a VSME keretrendszer könnyebben alkalmazható, mint a nagyvállalatokra vonatkozó ESRS standardok.

- Versenyelőny: a fenntarthatósági teljesítmény bemutatása növeli a piaci bizalmat és a finanszírozási lehetőségeket.

- Beszállítói lánc elvárás: a nagyvállalatok egyre inkább megkövetelik a KKV-któl a fenntarthatósági adatszolgáltatást.

- Kockázatkezelés: a környezeti és társadalmi kockázatok feltárása segíti a hosszú távú stabilitást.

- Összességében a VSME fenntarthatósági keretrendszer hidat képez a jogi megfelelés és a piaci elvárások között, segítve a KKV-kat abban, hogy ne csak megfeleljenek, hanem versenyelőnyt is kovácsoljanak a fenntarthatóságból.

A VSME tehát nem kötelező, de piaci és finanszírozási szempontból egyre inkább elvárt. Egy magyar KKV számára a legnagyobb előnye, hogy strukturált, de egyszerű keretet ad a fenntarthatósági teljesítmény bemutatására, és így felkészíti a céget a nagyvállalati és banki elvárásokra. Minden KKV-t arra bíztatunk, hogy a lehetőségeihez és a gazdasági helyzetéhez mérten mérlegelje az önkéntes jelentéstétel bevezetésének lehetőségét, mert a VSME olyan, máshogy nem megszerezhető tapasztalatokkal ruházza fel, ami biztosan megtérül akkor, mikor már nem csupán önkéntes alapon kell megfelelni a jogszabályi előírásoknak és beszállítói kötelezettségeknek.

A VSME tehát nem kötelező, de piaci és finanszírozási szempontból egyre inkább elvárt. Egy magyar KKV számára a legnagyobb előnye, hogy strukturált, de egyszerű keretet ad a fenntarthatósági teljesítmény bemutatására, és így felkészíti a céget a nagyvállalati és banki elvárásokra. Minden KKV-t arra bíztatunk, hogy a lehetőségeihez és a gazdasági helyzetéhez mérten mérlegelje az önkéntes jelentéstétel bevezetésének lehetőségét, mert a VSME olyan, máshogy nem megszerezhető tapasztalatokkal ruházza fel, ami biztosan megtérül akkor, mikor már nem csupán önkéntes alapon kell megfelelni a jogszabályi előírásoknak és beszállítói kötelezettségeknek.

(Források: https://www.efrag.org/sites/default/files/sites/webpublishing/SiteAssets/VSME%20Standard.pdf,

https://www.efrag.org/en/smes-and-sustainability-reporting,

https://www.efrag.org/en/projects/voluntary-reporting-standard-for-smes-vsme/concluded)

(Képek forrása: pixabay.com)

Készítették:

Holczerné Gáspár Mónika fenntarthatósági menedzser,

Tan Attila fenntarthatósági menedzser, klímavédelmi szakértő,

az ESG Tanácsadó Szolgáltató Kft. munkatársai

Bács-Kiskun Chamber of Commerce and Industry

The key to success is – the Chamber

Bács-Kiskun Chamber of Commerce and Industry

The key to success is – the Chamber